Experiencia de

clientes y desempeño

financiero

Construyendo un futuro digital,

innovador y próspero.

Experiencia de Clientes

Presencia y magnitud del negocio en Argentina

- 3.584.000 clientes individuos

- 109.000 clientes PyME

- 830 clientes Banca Corporativa

- 243 sucursales

- 881 cajeros automáticos

- 856 terminales autoservicio

Clientes y capacidades digitales

- 2,3 millones de clientes digitales activos

- 84% de ventas digitales (en unidades)

- 62% de clientes digitales sobre el total

- 76 sucursales digitales

- +5,3 millones de transacciones mediante cajeros automáticos

Calidad y experiencia del cliente

- 26% índice de recomendación neta Empresas

- 26% índice de recomendación neta PyMEs

- 38% índice de recomendación neta Retail

- 10,06 días de tiempo medio de resolución de reclamaciones

- 34% de reclamos resueltos por First Contact Resolution (FCR)

Banca Minorista

Destacados 2022

MODO

Más de 200.000 personas pagaron con QR MODO (+222 % que en 2021).

Prestamos prendarios

Avance con líneas especiales de tasas promocionadas para la financiación de vehículos eléctricos e híbridos.

Seguros

Crecimiento en las carteras de Seguros de Hogar, Integrales de comercio y Autos así como la participación de la venta digital.

Resultados 2022

900.000

Clientes de BBVA

Argentina registrados

en MODO

53.065

Préstamos personales

otorgados (millones

de pesos)

155.933

Préstamos personales contratados por

canales digitales

(cantidad)

7.700

Clientes que accedieron a préstamos prendarios (cantidad)

189.790

Seguros (cantidad de pólizas)

433.901

Gestión de activos - Patrimonio total administrado (millones de pesos)

Pequeñas y

Medianas Empresas

Destacados 2022

01

Productos sostenibles

El Banco se enfocó en la detección e impulso de las operaciones con destinos sostenibles (energías renovables y alternativas, eficiencia energética, social -salud, educación e infraestructura social-, movilidad, agro y economía circular).

02

OPENPAY, la nueva solución de comercio electrónico en Argentina

El servicio se materializa a través de una app o de la web, y permite la visualización de un panel de control de ventas e información adicional. Además, opera con un sistema para la prevención del fraude, y cuenta con la certificación ISO 27001 de seguridad de la información.

03

Tour de Empresas

Evento de networking en el cual analiza la coyuntura actual con analistas especializados y hace foco en la relación con sus clientes empresas. El Tour volvió a ser presencial, en Mar del Plata, Mendoza, Rosario, Córdoba, Tucumán y Neuquén, ciudad de Buenos Aires y Gran Buenos Aires.

Resultados 2022

+ 47.000

Nuevos clientes

PyME

5.256

Clientes operando

en comercio exterior

7.668

Clientes

agro

33.138

Crecimiento en

productos

transaccionales

Banca

Corporativa

Destacados 2022

BBVA Argentina continuó liderando la línea de negocio de Banca Corporativa con un muy buen desempeño tanto en el negocio de crédito como en los servicios bancarios transaccionales. Para ello, el Banco se apalanca en la presencia global y la estructura interconectada del Grupo BBVA.

Transformación

Digital

El Banco continúa en el camino de potenciar sus canales digitales a partir de una cartera más calificada y productos disponibles sin necesidad de asistencia crediticia. Para ello el cliente contó con:

- Nuevas vías de atención a través de WhatsApp.

- Un chatbot renovado y robusto para identificar y resolver sus necesidades.

- App BBVA y la herramienta Mi Día a Día lanzada en 2021, para analizar y gestionar sus finanzas personales, y tomar decisiones en base a los datos y reportes generados por la herramienta.

Resultados

- Los canales remotos cuentan con una mayor participación que los canales físicos.

- Más del 85% de los clientes que contactaron al call center, se autogestionaron mediante operaciones del IVR.

Gestión

de compras

Para la selección de sus proveedores, BBVA Argentina centra su búsqueda en aquellos que cumplan con los valores y las pautas éticas que guían su negocio, se valora el cuidado del medio ambiente y se controla el cumplimiento de sus obligaciones impositivas y de la seguridad social.

Además, se promueve que todos los proveedores adopten una conducta empresaria responsable mediante el Código Ético de Proveedores, que regula los estándares mínimos de comportamiento en materia de conducta ética, social, derechos humanos y medioambiental.

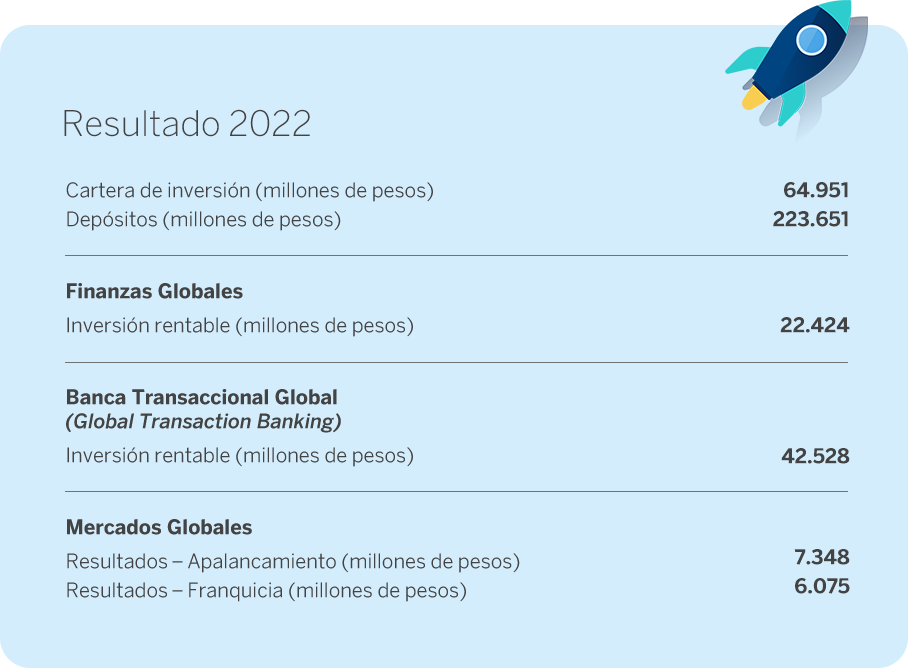

Solvencia y desempeño

Financiero

BBVA Argentina cerró su año fiscal que finalizó el 31 de diciembre de 2022 como una de las instituciones financieras líderes en el sistema financiero argentino, aumentando su cantidad de clientes activos y ganando participación de mercado en su cartera de préstamos privados de 8,05% en 2021 a 9,10% en 2022 a nivel consolidado1. Por otro lado, la participación de mercado de depósitos privados cayó de 6,95% en 2021 a 6,64% en 2022, también a nivel consolidado1.

1). Incluye Banco BBVA Argentina S.A. y las siguientes sociedades vinculadas / subsidiarias: Rombo Compañía Financiera S.A, PSA Finance Argentina Compañía Financiera S.A. y Volkswagen Financial Services Compañía Financiera S.AResultados económicos y

financieros

- 57.934 millones de pesos de

resultado neto - 17,5% ROE

- 3,0% ROA

El Banco alcanzó un ratio de mora en préstamos privados de 1,13% a diciembre de 2022, por debajo de los ratios del sistema financiero (3% a noviembre 2022).

Resultados

- 17,5% Retorno sobre el patrimonio neto promedio (ROE).

- 3% Retorno sobre el activo promedio (ROA).

- 63,9% ratio de eficiencia acumulado, una mejora vs 69,1% de 2021.

- +40,5% de resultado neto vs 2021.

- 70,3% de incremento real del resultado operativo del Banco.

- Pesos 339.440 millones de resultado neto por intereses.

- 26,1% solvencia.

- 77,3% liquidez.

Actividad

- Pesos 717.097 millones en la cartera de préstamos netos (-2,9% vs 2021 en moneda homogénea).

- +114,7% cartera de préstamos comercial (en términos nominales).

- -11,5% préstamos minoristas en relación con 2021 en términos reales.

- +132,3% depósitos a plazo (en términos nominales).

- 1,13% ratio de calidad de cartera (cartera irregular/cartera total), una mejora vs 1,87% de 2021.